隨著市場經濟活動的日益頻繁,非融資性擔保業務在促進交易安全、保障合同履行等方面發揮著重要作用。注冊一家非融資性擔保公司,需要滿足一系列法定條件,并清晰界定其業務范圍。本文將詳細解析非融資性擔保公司的注冊條件及其核心業務。

一、非融資性擔保公司注冊的基本條件

注冊非融資性擔保公司,首先需符合《公司法》及國家相關監管部門(主要是地方金融監督管理局)的具體規定。雖然各地細則可能略有差異,但普遍要求如下:

1. 注冊資本要求:

公司注冊資本必須為實繳貨幣資本。注冊資本的最低限額由各省、自治區、直轄市根據當地實際情況自行規定,通常在人民幣500萬元至1000萬元不等,部分經濟發達地區要求可能更高。注冊資本是公司承擔擔保責任能力的重要體現。

2. 股東及出資人資格:

股東應具備良好的信用記錄和出資能力。主要股東(通常指持股比例超過5%或具有實際控制權的股東)需信譽良好,最近三年內無重大違法違規記錄。出資來源必須合法、清晰。

3. 公司章程與治理結構:

需制定符合《公司法》且內容完備的公司章程,明確公司經營范圍、組織機構、議事規則等。公司應建立完善的法人治理結構,包括股東會、董事會(或執行董事)、監事會(或監事)以及必要的專業委員會。

4. 高級管理人員資格:

公司的董事、監事、高級管理人員(如總經理、風控負責人)應具備金融、經濟、法律、會計等相關專業知識,并擁有良好的從業記錄和信用狀況。部分地區要求主要管理人員需具備一定的擔保或金融行業從業經驗。

5. 營業場所與內部制度:

擁有固定的、與業務規模相適應的營業場所。必須建立一套完整的內部管理制度,包括但不限于:業務操作規則、風險識別與評估制度、財務管理制度、保后跟蹤管理制度、債務追償制度以及合規與反洗錢制度等。

6. 名稱與經營范圍:

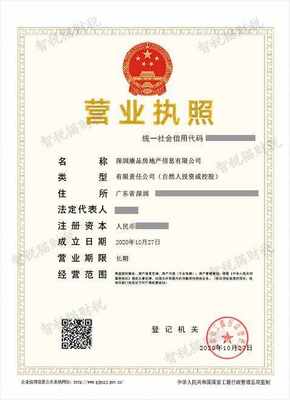

公司名稱中應包含“擔保”字樣,且未經批準不得使用“融資擔保”等字樣。在工商行政管理部門核準的經營范圍內,需明確標注“非融資性擔保”及相關具體業務類型。

7. 行政審批與備案:

完成工商注冊登記后,通常需要在規定時間內(如30個工作日)向公司所在地的地方金融監督管理部門進行備案,提交相關材料,接受后續監管。部分地區實行前置審批或許可制,具體要求需咨詢當地監管部門。

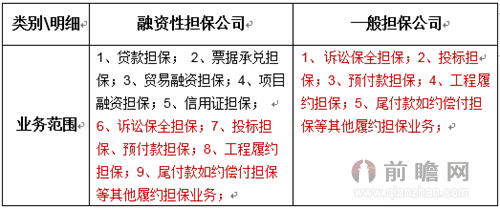

二、非融資性擔保業務的核心范疇

非融資性擔保業務,是指擔保人為被擔保人非融資性經濟活動提供的擔保,其核心特征是不直接涉及貨幣資金的融通。主要業務類型包括:

1. 工程履約擔保:

在工程建設領域,為承包商向業主(發包方)提供的擔保,確保承包商履行工程合同約定的義務,如投標擔保、履約擔保、預付款擔保、工程質量擔保、支付擔保等。

2. 合同履約擔保:

在商品貿易、項目合作等領域,為保證合同雙方(非金融借貸合同)能夠如約履行義務而提供的擔保。例如,購銷合同中的付款擔保、供貨擔保等。

3. 訴訟保全擔保:

在民事訴訟中,應原告或申請人的請求,向人民法院提供的擔保,用于保障其訴訟財產保全、證據保全、先予執行等申請不當可能給被申請人造成損失的賠償責任。

4. 商業票據擔保:

為企業開具商業承兌匯票等非金融性票據提供的擔保,增強票據的支付信用,促進票據流通。

5. 海關事務擔保:

在貨物進出口通關過程中,向海關提供的擔保,用于確保進出口稅費的繳納或特定海關手續的履行,如稅款保付保函、滯報金保函等。

6. 其他符合規定的非融資性擔保業務:

如特許經營擔保、租賃擔保、預收款擔保等,只要是基于非金融性債權債務關系,為保障交易安全而設立的擔保,均可納入此范疇。

三、重要注意事項

- 嚴格區分融資性與非融資性:非融資性擔保公司嚴禁從事或變相從事吸收存款、發放貸款、受托發放貸款、受托投資等金融業務。其業務邊界清晰,核心在于保障特定交易行為的履行,而非提供信貸資金。

- 風險管理是生命線:非融資性擔保業務同樣面臨信用風險、法律風險和市場風險。公司必須建立嚴格的風險評估體系,做好盡職調查,并合理設定擔保費率與反擔保措施。

- 持續合規經營:取得資質后,公司需持續接受地方金融監管部門的監督,按時報送經營報告、財務數據等信息,確保業務合規開展。

注冊非融資性擔保公司是一項系統性工程,需在資本、人員、制度、合規等方面做好充分準備。清晰界定并專注于非融資性擔保業務,是公司穩健經營和持續發展的基礎。在具體操作前,強烈建議詳細咨詢當地市場監管部門及金融監管部門,以獲取最準確、最新的政策要求。